Como empresario, el hermano del expresidente Danilo Medina, Juan Alexis Medina, se alzó con millonarios contratos en varias instituciones del Estado. Una de esas fue en la Unidad de Electrificación Rural y Sub-urbana (UERS).

A solicitud de la Procuraduría Especializada de la Persecución a la Corrupción Administrativa (Pepca), la Cámara de Cuentas realizó una auditoría a esta institución por el período comprendido entre el 1 de agosto del año 2012 y el 31 de agosto del año 2020, donde además se le instruyó poner énfasis a los procesos de compras suscritos por las empresas vinculadas al principal imputado en el caso Antipulpo, Juan Alexis Medina.

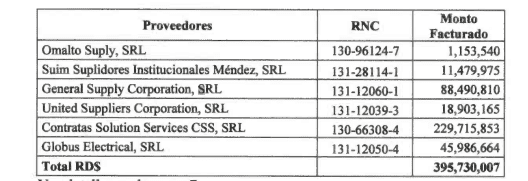

La UERS facturó 395,430,007 pesos a seis empresas, vinculadas en la actualidad en el caso Antipulpo, las cuales durante su proceso de contratación evidenciaron debilidades, cita el informe. Estas empresas fueron: Omalto Suply, Suim Suplidores Institucionales Méndez, General Supply Corporation, United Suppliers Corporation, Contratas Solution Services CSS, Globus Electrical, vendían a la UERS materiales eléctricos y de papelería.

Además, el informe indica que el Comité de Compras y Contrataciones de la entidad no realizó los procedimientos de selección por Comparación de Precios, para adquirir bienes como lo establece la Ley 340-06 de Compras y Contrataciones, estos eran realizados de manera directa a través del sistema interno de la institución, Sistema de Aplicación de Procesos (SAP), mediante invitaciones enviadas por correo electrónico a los proveedores, para que remitieran sus cotizaciones, sin dar participación a otros posibles oferentes.

Cita el caso del pago de 30,572,924 pesos por concepto de propaganda a un solo proveedor, Editorial Arianna, SRL, sin haber agotado el procedimiento de selección acorde con la ley.

Destaca como otra irregularidad que la UERS desembolsaba dinero producto de las adjudicaciones a empresas, entre las que destaca las vinculadas a Medina, sin tener un contrato que sustentara la actividad comercial.

En su turno de réplica la exdirectora de la UERS, Thelma Eusebio, explicó a los auditores, que la entidad le daba aval de contrato a las órdenes de compra.

“En los expedientes de compras podemos verificar que todos tienen su pedido de compra el cual es válido como contrato ya que detalla, el tiempo de entrega, el tipo de entrega, la condición de pago y donde el suplidor tiene que entregar la mercancía”.

Esa explicación no tuvo validez para la Cámara de Cuentas que deploró que, por ausencia de un contrato, la entidad auditada no tiene un documento legal para exigirle a los proveedores el cumplimiento de los requisitos o aplicarle las cláusulas legales.

Otros de los aspectos, a destacar en la investigación fue la sobrevaloración de precios en la adquisición de bienes.

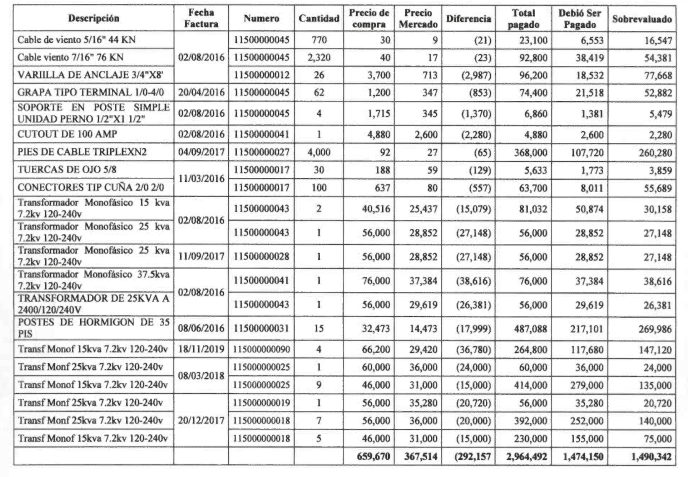

El informe refiere una suma ascendente a 1,490,932 pesos en sobrevaloración de los bienes adquiridos por la UERS de su proveedor General Supply Corporation, propiedad del imputado en el caso Antipulpo.

“En la comparación realizada con los precios contenidos en las facturas pagadas por las UERS a General Supply Corporation, en el año 2016 y los precios suministrados en la cotización del proveedor Tecnología Eléctrica, SRL (Telecsa), verificamos sobrevaloración en artículos (materiales eléctricos) adquiridos, por un valor de 1,490,932 pesos, no se pudo comprobar la calidad de estos”.

Ejemplo, según la comparación del equipo auditor, la UERS le compró a Medina un cable de viento 5/16” a 30 pesos cuando en el mercado cuesta nueve pesos, es decir, hasta tres veces su valor.

En su turno de réplica, Eusebio dijo que esta situación se daba porque atendiendo a los tiempos dilatorios de pago del Estado, los proveedores ajustaban los precios para que su ganancia no fluctuara.

Justificación de la sobrevaloración de precios

«Atendiendo este punto sumamente importante, valga la aclaración de expresar que siempre en nuestra gestión estuvimos preocupados por los precios, no obstante es bueno aclarar que por diferentes factores que todos conocemos, los tiempos de pago, duración del proceso deducciones que realizamos impiden a cualquier tipo de suplidor brindarnos los precios del mercado actual, ya que a veces por la duración del procesos los bienes a adquirir fluctuaban los precios y ya por tener la orden, tenían que despacharnos al precio acordado», expresó Eusebio en justiciación al precio de los materiales comprados a empresa de Alexis Medina.

La UERS tuvo siete procesos de Licitación Pública Nacional sin cumplir formalidades legales, por un monto de 426,618,392 pesos. Entre esos procesos, el equipo auditor detectó la ausencia de documento que genera el reporte de lugares ocupados, las actas de recepción, aperturas y lecturas propuestas técnicas y garantía de Fiel Cumplimiento, notificación de adjudicación de los oferentes, entre otros.

Contratación de proveedor con Registro de Proveedores del Estado (RPE) inhabilitado. El informe precisa que la UERS contrató servicios con Helidosa Aviation Group, que representa el hijo del excandidato presidencial Gonzalo Castillo, cuando esta empresa tenía su registro de proveedor inhabilitado en el 2017.

Otras inobservancias e irregularidades

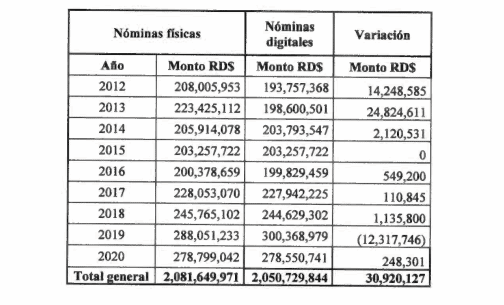

La investigación a la UERS detectó otras inobservancias e irregularidades como las diferencias entre la ejecución presupuestaria, nóminas físicas y nóminas en formato digital que no coinciden.

Es decir, una situación era lo que se publicaba en su portal de transparencia y otro lo que reposaba físicamente en la institución.

Las diferencias entre nóminas según ejecución presupuestaria y nóminas físicas son de un monto ascendente a 9,865,689 pesos, indica la auditoría.

La diferencia entre nóminas según ejecución presupuestaria versus nóminas en formato digital es de 21,054,438 pesos y la falta de coincidencia entre nóminas físicas y nóminas en formato digital es de 30,920,127 pesos.

Por otro lado, el informe revela pagos de personal no identificados en las ejecuciones presupuestarias, ascendente a 234,651,192 pesos, ausencia de normativas para el gasto ejecutado de beneficios laborales (Primas por antigüedad), ascendente a 176,833,735 pesos.

Además, registros incorrectos del gasto, ascendente a: 15,402,000 pesos, por concepto de gasolina, registrado en Compensación por Horas Extraordinarias, 12,353,833 pesos, por concepto de Prima de transporte, registrados en Compensación por Horas Extraordinarias.

Entre otros hallazgos, el equipo auditor observó que la entidad dejó de retener el impuesto sobre la Renta a sus empleados, ascendente a 5,515,640 pesos y no encontró las certificaciones de pago a la DGII y a la Tesorería de la Seguridad Social (TSS), ascendente a 423,599,255 pesos de sus procesos de compras.

Recomendaciones

La recomendación del equipo auditor dirigido por Enlly Santos y Daisy Maríñez, supervisora de grupos de auditoría y directora interina de Auditoria de la Cámara de Cuentas, respectivamente, es que:

A) La máxima autoridad de la UERS cumpla con la ley No. 340-06 y su reglamento de aplicación No. 543-12, en cuanto a los procesos de selección para la adquisición de bienes y servicios.

B) Que gestione la recuperación de los montos erogados sin la documentación justificativa.

C) Disponer la elaboración de un Plan Correctivo para adoptar e implementar las medidas necesarias para mantener un control efectivo, tomando en consideración las observaciones y conclusiones que se incluyen en este informe final, remitiendo un informe a la Cámara de Cuentas de la República, en un plazo no mayor de noventa (90) días.

Además, el informe legal del organismo auditor advierte que las irregularidades señaladas comprometen de manera civil y administrativa a las autoridades que inobservaron la ley y/o hicieron un uso inadecuado de sus funciones. Además, señala que por las violaciones a la Constitución y a las leyes “que se entienden como abuso de poder y en provecho de particulares”, existen indicios que comprometen la responsabilidad penal de estos.

El informe fue remitido a la Procuraduría Especializa de Persecución de la Corrupción Administrativa (Pepca), institución que solicitó la investigación, así como a las partes involucradas.

JOSEFINA MEDINA

-

-

-

-