Dice el mayor aporte de ese metal a la economía local se produce vía exportaciones, divisas e ingresos fiscales

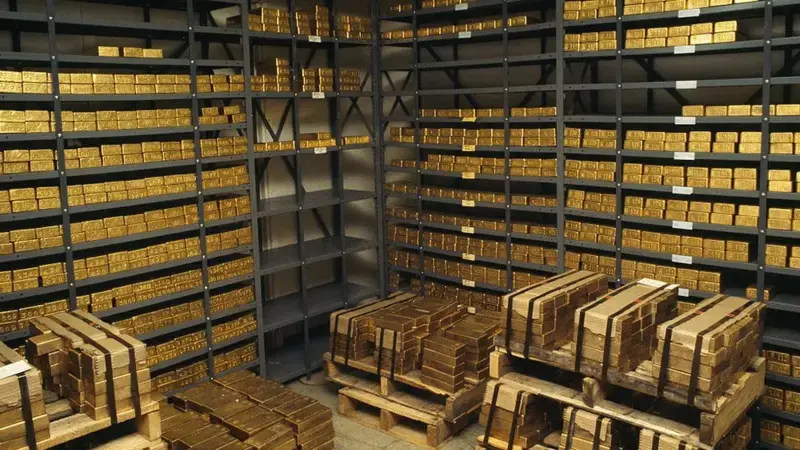

El oro constituye un activo relevante dentro de la economía internacional, pero no un pilar operativo de las reservas internacionales dominicanas. Esa es la principal precisión que hace el Banco Central de la República Dominicana al fijar su posición frente al debate sobre el metal precioso, en un contexto global de incertidumbre financiera, tensiones geopolíticas persistentes y recomposición del sistema monetario internacional.

Según considera el Banco Central, el rol del oro en este país no debe analizarse desde una lógica coyuntural ni como respuesta reactiva a episodios transitorios de volatilidad externa. Por el contrario, el organismo plantea que el análisis debe distinguir de forma clara entre el oro como activo financiero dentro del balance del banco central y el oro como producto de exportación con impacto directo sobre la economía real.

Esta postura fue expuesta en un artículo publicado en la sección Página Abierta del Banco Central, un foro de artículos de opinión de los técnicos de la institución, de la autoría de Elisa Vilorio de Painter, Ph.D., titulado “El oro en el nuevo entorno internacional: una mirada estructural desde la República Dominicana”, donde se presentan argumentos técnicos que buscan poner en contexto afirmaciones presentes en el debate público.

El documento parte de un entorno internacional caracterizado por altos niveles de incertidumbre financiera, conflictos geopolíticos persistentes y señales de fragmentación del sistema monetario global. En ese escenario, el oro ha recuperado protagonismo como activo de refugio y su precio ha alcanzado máximos históricos, al superar los US$5,000 por onza troy durante el año, lo que representa un incremento cercano al 75 % respecto al cierre de enero de 2025.

Este aumento de precios ha reavivado planteamientos que proponen elevar la participación del oro dentro del portafolio de reservas internacionales hasta alcanzar niveles mínimos predeterminados, bajo el argumento de que permitiría liberar dólares y fortalecer la posición patrimonial mediante una mayor diversificación de activos. Otros enfoques han resaltado su peso como fuente de ingresos fiscales. Frente a esas posiciones, el Banco Central sostiene que, para el caso dominicano, el debate debe abordarse desde un enfoque estructural. La evidencia internacional muestra que, pese al mayor interés público, la participación del oro dentro del total de reservas internacionales se ha mantenido relativamente estable a lo largo del tiempo. Las tenencias de oro de los bancos centrales a nivel mundial, medidas en toneladas métricas, se han mantenido cercanas a un promedio de 32,800 toneladas durante los últimos veinticinco años, con un aumento aproximado de apenas 10 % respecto al año 2000.

Este comportamiento indica que el aumento de precios no se ha traducido en una acumulación generalizada del metal como activo de reserva. Los bancos centrales con mayores concentraciones de oro siguen siendo Estados Unidos y los países de la zona euro, donde el peso del metal responde principalmente a decisiones históricas adoptadas bajo un orden monetario distinto al actual. En economías emergentes, los incrementos recientes se concentran en países específicos como Rusia, China, Turquía e India.

En esos casos, la acumulación de oro ha estado estrechamente vinculada a sanciones financieras, restricciones de acceso a los mercados internacionales y estrategias de diversificación frente a riesgos geopolíticos. El Banco Central subraya que este comportamiento no constituye una tendencia homogénea ni extrapolable a otras economías.

De hecho, aun considerando esos aumentos puntuales, el dólar estadounidense continúa siendo el principal activo de reserva a nivel global. Al cierre del tercer trimestre de 2025, representaba el 56.92 % de la composición por moneda de las reservas internacionales mundiales, lo que refuerza la idea de que no se ha producido un proceso de sustitución del dólar por el oro.

Limitaciones relevantes

Desde la perspectiva operativa, el Banco Central destaca que el oro presenta limitaciones relevantes para la gestión de reservas. A diferencia de los instrumentos financieros tradicionales, el metal no genera flujos de ingresos, exhibe una volatilidad de precios significativa y presenta una liquidez inferior frente a los activos utilizados para intervenciones cambiarias o el cumplimiento de obligaciones externas.

Estas características explican por qué muchos bancos centrales aplican tratamientos contables específicos al oro, y registran las variaciones de precio en cuentas separadas o las excluyen del estado de resultados.

Este enfoque busca evitar que la volatilidad del metal se traduzca en fluctuaciones visibles del balance.

En el caso de la República Dominicana, la selección de los activos que conforman las reservas internacionales responde a criterios estructurales. Entre ellos se incluyen la composición por moneda de los pasivos externos, la estructura de las importaciones y la necesidad de contar con activos altamente líquidos.

El Banco Central plantea que aumentar la proporción del oro dentro del portafolio de reservas no necesariamente fortalecería la estabilidad externa del país. Los beneficios marginales de una mayor tenencia de oro como activo financiero serían limitados frente a las necesidades operativas de liquidez.

Aritmética vista por lo exportado en el año 2025

El análisis se amplía al conjunto de la economía, donde el rol del oro adquiere mayor relevancia por la vía real. La República Dominicana se beneficia del aumento del precio internacional del oro principalmente a través de su producción y exportación, lo que mejora los términos de intercambio y fortalece el ingreso de divisas.

Al cierre de 2025, las exportaciones de oro representaron aproximadamente un 31 % del total de exportaciones nacionales. Este dinamismo ha contribuido a mejorar el balance de la cuenta corriente y a reforzar la posición externa del país frente a los inversionistas internacionales. Asimismo, el aumento del precio del oro se traduce en mayores ingresos fiscales.

Más detalles

Desde la perspectiva operativa, el BCRD destaca que el oro presenta limitaciones relevantes para la gestión de reservas.

MARTIN POLANCO